(articolo 2-bis Decreto Legge 113/2024 convertito Legge n. 143 del 7 ottobre 2024, modificato da art. 2

Decreto Legge 167 del 14 novembre 2024 (GU n. 267 del 14.11.2024)

Aggiornamento del 18 novembre 2024

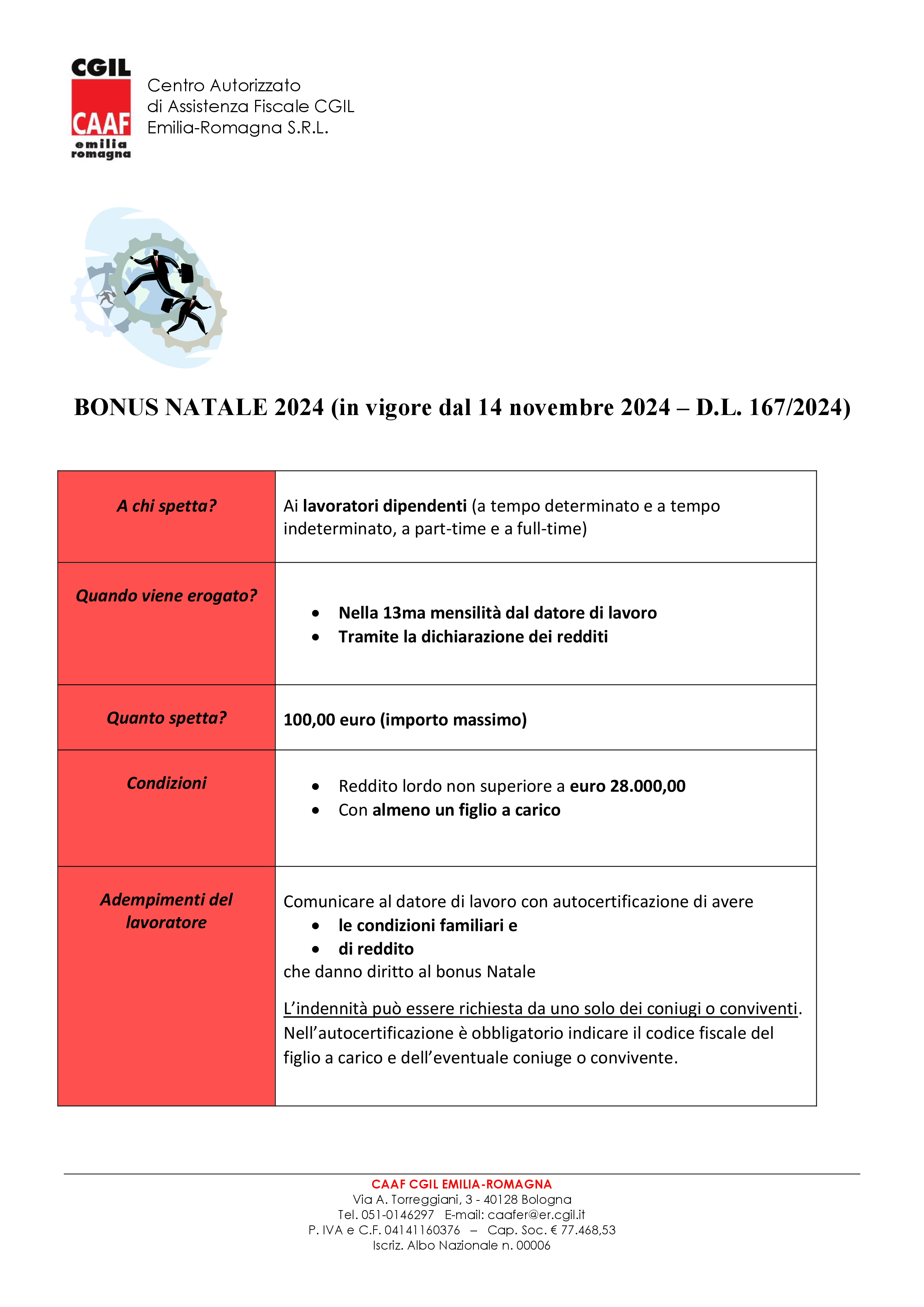

Per l’anno 2024 è erogata un’indennità, di importo pari a 100 euro, ai lavoratori dipendenti per i quali ricorrono congiuntamente le seguenti condizioni:

a) il lavoratore ha un reddito complessivo non superiore a 28.000 euro;

b) il lavoratore ha almeno un figlio, anche se nato fuori del matrimonio, riconosciuto, adottivo o affidato, fiscalmente a carico;

c) l’imposta lorda determinata sui redditi di lavoro dipendente (con esclusione di redditi di pensione) percepiti dal lavoratore è di importo superiore a quello della detrazione Irpef spettante in relazione alla medesima tipologia di lavoro.

Beneficiari e limitazioni del Bonus Natale

Il Bonus Natale spetta ai lavoratori dipendenti e l’importo di 100 euro deve essere rapportato al periodo di lavoro nell’anno 2024.

Non spetta ai titolari di soli redditi di pensione né ai titolari di soli redditi assimilati al lavoro dipendente (ad esempio borse di studio, collaborazioni coordinate e continuative, indennità e gettoni di presenza corrisposti da enti pubblici).

Determinazione del reddito complessivo

Per determinare il reddito complessivo massimo di 28.000 euro, si deve considerare anche:

- i redditi assoggettati a cedolare secca;

- la quota esente dei redditi agevolati di docenti, ricercatori e lavoratori rientrati in Italia (impatriati);

- lo stesso Bonus Natale.

Non rilevano il reddito dell’abitazione principale e delle relative pertinenze.

Condizione del figlio a carico

Il bonus spetta esclusivamente al lavoratore dipendente che ha almeno un figlio fiscalmente a carico.

Incompatibilità tra coniugi o conviventi

L’indennità non spetta al lavoratore dipendente coniugato o convivente se il coniuge (non separato legalmente ed effettivamente) o convivente percepisce la stessa indennità.

In tali casi, la coppia deve scegliere chi tra i due riceverà il bonus, presentando richiesta al proprio datore di lavoro.

Limiti legati al reddito minimo

Il bonus non spetta ai lavoratori con redditi minimi, ossia fino a 8.500 euro, poiché l’imposta lorda sui redditi di lavoro dipendente deve essere superiore alla detrazione Irpef spettante.

Modalità di richiesta del Bonus

Il datore di lavoro riconosce il bonus unitamente alla tredicesima mensilità, su richiesta del lavoratore, che deve:

- attestare per iscritto il diritto al bonus;

- indicare il codice fiscale di almeno un figlio fiscalmente a carico e del coniuge o convivente, se presente.

Lavoratori con più rapporti di lavoro

- Cambi di datore di lavoro: Se il lavoratore ha avuto più rapporti di lavoro dipendente nel 2024, deve presentare all’ultimo datore di lavoro (quello che erogherà la tredicesima) la dichiarazione di diritto al bonus, allegando le copie dei modelli CU relativi ai precedenti rapporti di lavoro.

- Rapporti part-time: Se il lavoratore ha più rapporti di lavoro part-time, deve presentare la richiesta a uno dei sostituti d’imposta e dichiarare i giorni lavorati presso gli altri datori.

Verifiche e recuperi del datore di lavoro

Il datore di lavoro, in sede di conguaglio di fine anno, verifica la spettanza dell’indennità.

Se riscontra che il lavoratore non ha i requisiti (ad esempio reddito superiore a 28.000 euro), recupera l’importo già erogato con la tredicesima.

Lavoratori senza sostituto d’imposta

I lavoratori dipendenti il cui datore di lavoro non è sostituto d’imposta (ad esempio colf e badanti) possono richiedere il bonus con la dichiarazione dei redditi da presentare nel 2025.

Lavoratori con rapporto cessato

I lavoratori dipendenti che hanno cessato il rapporto di lavoro nel corso del 2024 possono richiedere il bonus con la dichiarazione dei redditi del 2025.

Restituzione in caso di bonus non spettante

I lavoratori dipendenti che abbiano percepito il bonus senza averne diritto o in misura superiore al dovuto dovranno restituirlo presentando la dichiarazione dei redditi nel 2025.